Индивидуальные предприниматели часто сталкиваются с необходимостью привлечения заемных средств как на развитие бизнеса, так и для личных нужд. Кредитование ИП имеет свои особенности, зная которые можно повысить свои шансы на получение займа. В статье подробно рассказано о том, как взять потребительский кредит для ИП, на каких условиях он предоставляется, каковы требования банков к заемщикам и как проходит процедура получения кредита индивидуальным предпринимателем.

Условия предоставления потребительского кредита для ИП

Прежде, чем остановить свой выбор на потребительском кредите для ИП, стоит ознакомиться с особенностями этого вида кредитования, его плюсами и минусами для бизнесмена. Подробную информацию об этом можно почитать здесь.

На сегодняшний день практически во всех банках имеются специальные программы кредитования для индивидуальных предпринимателей. При этом займы предоставляются на следующих условиях:

- Сумма займа варьируется от 100 тысяч до нескольких миллионов рублей. При этом небольшую сумму (обычно до 300 тыс. рублей) можно получить без залога. Для получения более внушительного займа потребуется предоставить обеспечение;

- Минимальный срок кредитования — 2 месяца, максимальный — 10 лет. Чаще всего банки стараются выдавать потребительские кредиты для ИП на срок не превышающий 5 лет;

- В случае досрочного погашения займа банки не взимают с клиентов комиссию;

- Процентные ставки по потребительским кредитам для ИП существенно отличаются в различных банках. Даже в пределах одного кредитного учреждения они формируются индивидуально, исходя из кредитной истории клиента, специфики его бизнеса и других факторов;

- В случае возникновения финансовых трудностей банки готовы предоставить бизнесменам отсрочку на погашение основной суммы долга.

Условия кредитования ИП могут существенно отличаться в различных банках. Чтобы выбрать оптимальную программу, стоит сравнить предложения нескольких кредитных учреждений.

Требования к заемщикам, оформляющим потребительский кредит для ИП

Если физическому лицу, желающему получить потребительский кредит в банке, достаточно иметь положительную кредитную историю, хороший доход и быть старше 21 года, то к индивидуальным предпринимателям предъявляются более строгие требования. В первую очередь они касаются бизнеса и его надежности. Чтобы получить потребительский кредит, индивидуальный предприниматель должен соответствовать следующим требованиям:

- Бизнесмен является резидентом РФ;

- Попадает в возрастные рамки от 21 года до 70 лет;

- Срок, в течение которого ИП осуществляет свою деятельность, должен превышать 6 месяцев (в некоторых банков 2 года);

- Объем годовой выручки предпринимателя должен быть не более 400 млн. рублей;

- Заемщик не должен находиться в стадии ликвидации или банкротства;

- ИП не имеет просроченной кредиторской задолженности и долгов перед бюджетом и внебюджетными фондами;

- Кредитная история заемщика положительная;

- Кредитная нагрузка позволяет предпринимателю свободно осуществлять свою деятельность.

В большинстве банков обязательным требованием является предоставление залога для получения крупных сумм займа. В качестве обеспечения по кредиту принимается недвижимость, транспортные средства и дорогостоящее оборудование.

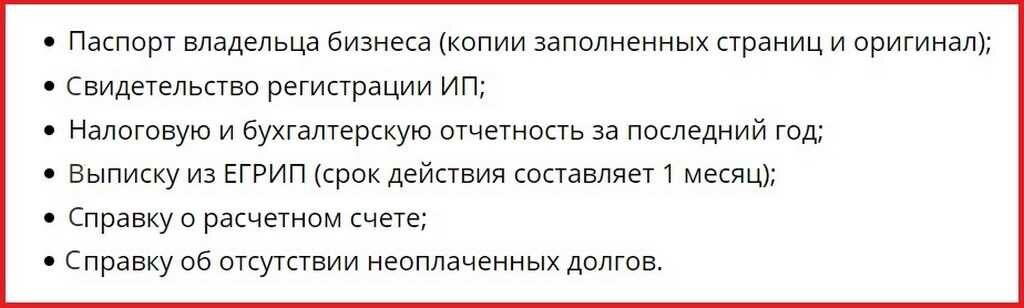

Документы, необходимые для получения потребительского кредита для ИП

Для получения потребительского кредита индивидуальный предприниматель обязан предоставить в банк следующие документы:

В дополнение к этому списку банк может потребовать и другие документы, такие как оборотные ведомости по счетам, договора с контрагентами, перечень движимого и недвижимого имущества и т.д.

Процедура получения потребительского кредита для ИП

Для получения потребительского кредита индивидуальный предприниматель может воспользоваться следующей пошаговой инструкцией:

Шаг 1. Просмотр предложений различных банков и выбор оптимальной кредитной программы.

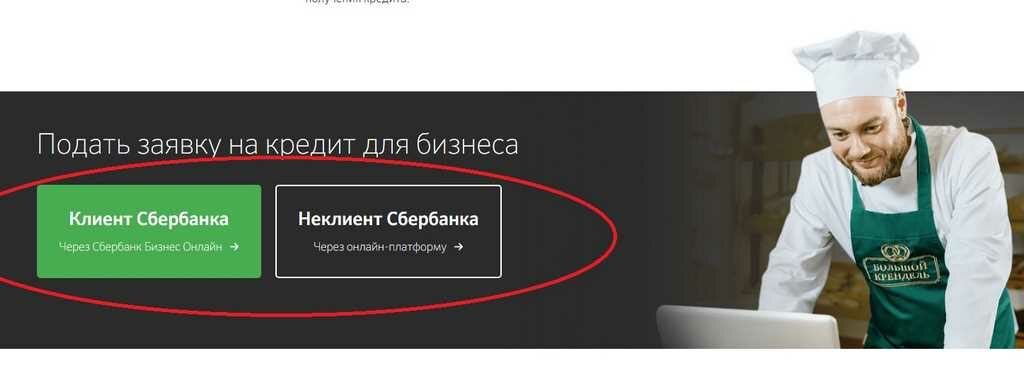

Шаг 2. Подача заявки. Для этого можно обратиться в отделение банка, в котором планируется оформление кредита, либо отправить заявку онлайн через официальный сайт кредитного учреждения. Если заемщик ранее не являлся клиентом выбранного банка, ему необходимо пройти простую регистрацию на сайте с указанием паспортных и контактных данных, а также основных сведений о своем бизнесе.

Шаг 3. После рассмотрения заявки банк выносит предварительное решение и связывается с предпринимателем для координации дальнейших действий. Если заявка одобрена, сотрудник банка направляет клиенту перечень документов, которые необходимо предоставить в банк для проверки.

Шаг 4. Сбор пакета документов и предоставление его в отделение банка.

Шаг 5. Если клиент соответствует всем требованиям банка, а проверка показала надежность и высокие показатели платежеспособности бизнеса, заемщик приезжает в банк для подписания кредитного договора.

Шаг 6. Денежные средства перечисляются на счет заемщика, а клиент получает график платежей с указанием сумм и дат внесения процентов и основного долга по кредиту.

Для удобства клиентов многие банки предлагают проводить процедуру оформления потребительского кредита удаленно. Клиент является в отделение кредитного учреждения всего один раз — для подписания договора.

Как повысить шансы на получение потребительского кредита для ИП

Индивидуальные предприниматели представляют определенный риск для кредитных учреждений. Это связано с высоким процентом невозврата долга и несвоевременным внесением ежемесячных платежей этой категорией заемщиков. В связи с этим банки очень часто выносят отказ по поданным заявкам на оформление потребительского кредита для ИП. Чтобы увеличить свои шансы на одобрение заявки, необходимо:

- Подавать заявку в тот банк, в котором обслуживается ИП. Открытый расчетный счет или зарплатная карта будет преимуществом при рассмотрении заявки на получение кредита;

- Готовность предоставить залог. Практически все банки выносят одобрение по заявкам клиентов, готовых предоставить обеспечение займа. Даже если заемщик имеет не самую идеальную кредитную историю, а его бизнес находится в кризисном положении, залог решает эту проблему, и клиент получает одобрение;

- Предоставление в банк максимального пакета документов. Чем больше документов заемщик отправит в подтверждение своей платежеспособности, тем выше вероятность положительного решения банка;

- Оформление договора страхования. Это может потребовать дополнительных финансовых затрат, но положительно скажется на решение банка об одобрении заявки на кредит.

Большое значение при рассмотрении заявки имеет кредитная история. Если она подпорчена, лучше заранее ее “почистить”. О том, как это сделать, можно почитать здесь.

Потребительский кредит для индивидуальный предпринимателей — это отличная возможность рассчитаться с текущими долгами, закупить новые товары и оборудования и расширить сферу своей деятельности. Чтобы воспользоваться программой кредитования ИП, необходимо обратиться в отделение банка, подать заявку и предоставить требуемый пакет документов для оценки бизнеса. Если заемщик подходит под критерии оценки банка, ему выдаются денежные средства, которыми он вправе распоряжаться на свое усмотрение.

Читайте также:

Фото: Instagram, StarlifeTV, YouTube.

Если Вы являетесь автором одного из фото и не согласны с его публикацией — обратитесь в администрацию и мы исправим ошибку.

Требований выше крыши!

Взял в сбере кредит для ИП, все просто, если позволяет доход, даже залог не просили